Rok 2020 pokazał, że nic już nie jest pewne, a snucie prognoz traci sens. Branża prawna, tak jak inne, musi liczyć na siebie i szukać nowych możliwości w niestabilnym otoczeniu.

Pierwsza połowa minionego roku była precedensowa. W II kwartale 2020 rynek wierzytelności zahamował. Nastąpił paraliż – liderzy sektora zarządzania należnościami wstrzymali aktywność w zakresie zakupu nowych wierzytelności, a rynek wstrzymał oddech czekając na rozwój wydarzeń.

Dane za III kwartał 2020 wskazują, że po połowie roku łączna liczba obsługiwanych wierzytelności minimalnie spadła, zaś nieznacznie wzrosła nominalna wartość obsługiwanych wierzytelności, choć był to wzrost symboliczny – o 1,2% k/k (źródło: Raport Wielkość polskiego rynku wierzytelności, III kwartał 2020, ZPF).

Duża zachwianie i znaczne spadki na rynku wierzytelności

Odwilży oczekiwano w II połowie roku. Szacowano, że z końcem 2020 r. raczej wzrośnie podaż portfeli. Jak te oczekiwania mają się do realiów? Ostatni rok pokazał, że nie można obecnie mówić o jakichkolwiek trendach – jeżeli ma to być prognoza rzetelna. Dane branżowe (ZPF) świadczą raczej o drastycznym spadku popytu. Łączna wartość wierzytelności kupionych w III kwartale 2020 przez firmy zarządzające wierzytelnościami do obsługi w imieniu własnym wyniosła ok. 44 mln zł. Łączna wartość wierzytelności kupionych w III kwartale 2020 roku przez firmy zarządzające wierzytelnościami do obsługi w imieniu własnym spadła o 92% k/k (!). W naszym sektorze – zarządzania wierzytelnościami do obsługi na zlecenie – statystyczna łączna wartość wierzytelności zanotowała spadek o 2,5%.

Wzrosty dopiero w II połowie roku

Po chwilowym paraliżu w II połowie roku rzeczywiście nastąpiła odczuwalna zmiana – w zakresie windykacji zaobserwowaliśmy wzrost liczby spraw przyjętych do obsługi. Zwiększyło się również zainteresowanie samymi usługami windykacyjnymi, co z pewnością jest efektem ubocznym przedłużającej się pandemii – mówi Michał Ryszewski, radca prawny, Partner Kancelarii Ryszewski Szubierajski Sp.k. Także dane statystyczne wskazują, że w II połowie 2020 r. wartość odzysków w stosunku do wartości portfela wzrosła, zwłaszcza w sektorze bankowym, telekomunikacyjnym i na rzecz instytucji pożyczkowych (o ok. 5,4% k/k – źródło: ZPF).

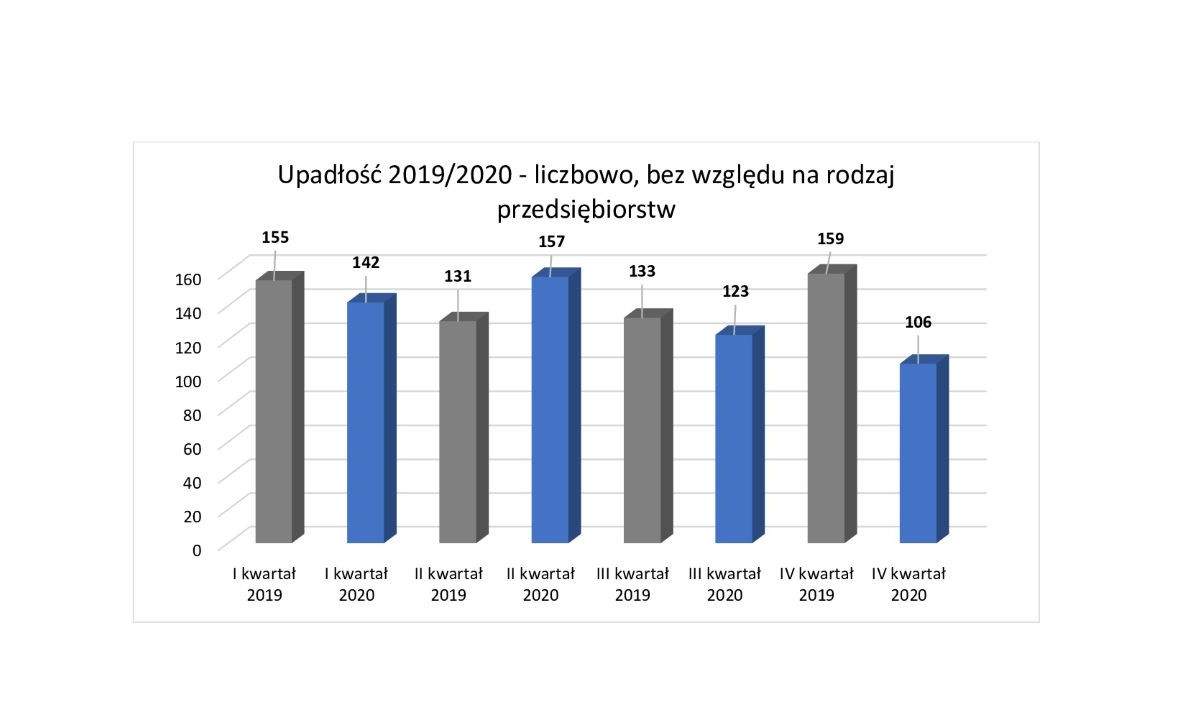

Ucierpiały spółki z o.o. i jednoosobowe działalności gospodarcze

Prognozy obejmowały także tematykę upadłości – jeszcze przed końcem II kwartału obostrzenia związane z pandemią wskazywały na duże zagrożenie zwłaszcza dla małych i średnich firm prowadzących działalność w sektorach najbardziej dotkniętych restrykcjami. Porównując rok miniony z 2019, najbardziej wyróżnia się II i IV kwartał 2020. W II kwartale 2020 r. upadłości było niemal o 20% więcej niż w analogicznym okresie 2019, zaś IV kwartał 2020 to o 66% mniej upadłości niż w 2019 r.

Źródło: opracowanie Kancelarii Ryszewski Szubierajski Sp. k. na podstawie danych GUS.

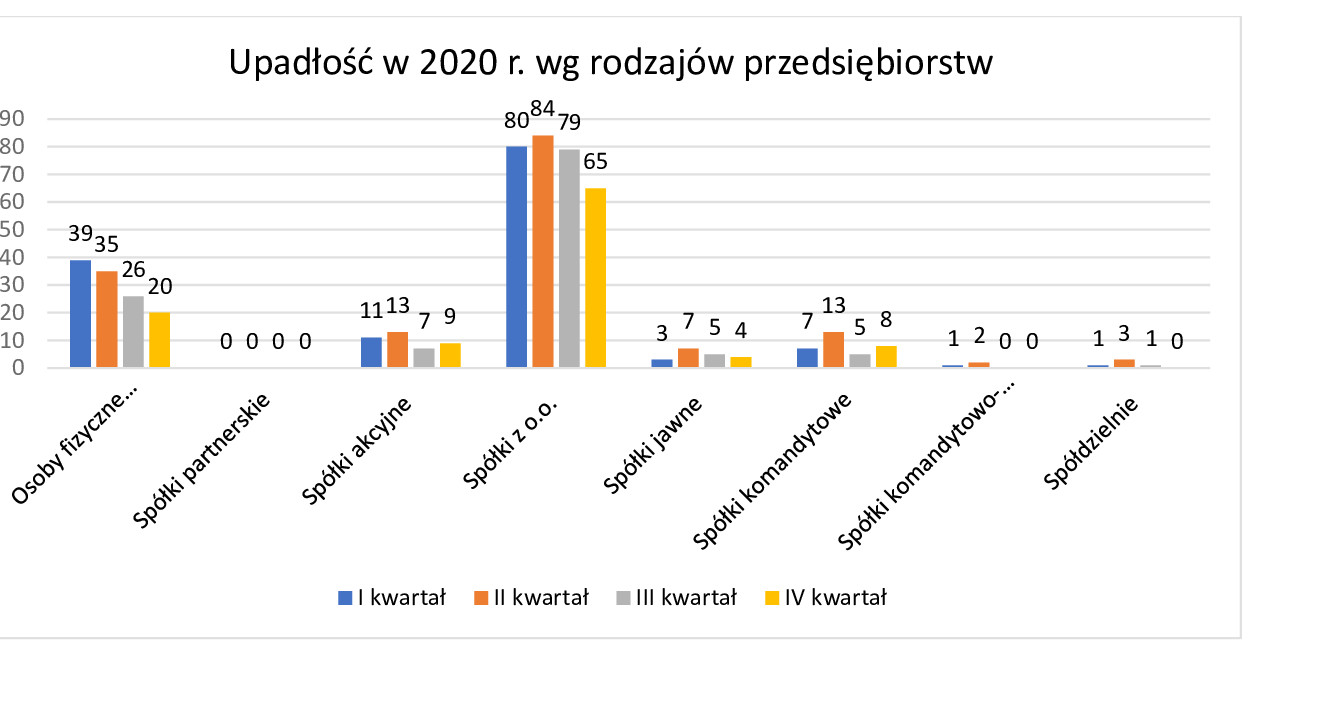

Z danych Głównego Urzędu Statystycznego wynika, że w zakresie upadłości najbardziej dotkliwy okazał się II kwartał 2020 r. Liczbowo najwięcej upadło spółek z ograniczoną odpowiedzialnością oraz przedsiębiorców prowadzących jednoosobową działalność gospodarczą. Potwierdzają to nasze doświadczenia. Wielu dłużników brak terminowej spłaty zadłużenia argumentowało złą sytuacją finansową wynikającą z pandemii i wprowadzonych obostrzeń – zauważa adw. Arkadiusz Skwarek, Kierownik Działu Obsługi Egzekucyjnej Kancelarii Ryszewski Szubierajski Sp. k.

Źródło: opracowanie Kancelarii Ryszewski Szubierajski Sp. k. na podstawie danych GUS.

Redefinicja pojęć i procesów

Doświadczenia 2020 roku wskazują, że strategia „na przeczekanie” nie działa. Czas, gdy rynek wstrzymuje oddech, można wykorzystać np. na reorganizację procesów wewnętrznych, szkolenia czy rozwój produktów i usług. Mimo niepewności i zagrożeń, jakie przyniosła, pandemia odkryła także obszary dotychczas niezagospodarowane, które mogą być szansą zarówno dla naszych klientów, jak i dla samych kancelarii prawnych. Kryzys 2020 zredefiniował wiele pojęć. Obecnie nie można już mówić o „dyscyplinie płatniczej” – dyscyplina, która dotychczas istniała, została rozchwiana przez czynniki zewnętrzne, które są głównym powodem zatorów płatniczych i niewypłacalności i w coraz mniejszym stopniu owa dyscyplina zależy od wewnętrznych predyspozycji dłużników.

Ryzyko to także szanse

Niemniej nawet w niekorzystnym środowisku – także legislacyjnym – trzeba szukać nowych możliwości. Wiele firm wykorzystało czas pandemii na szkolenia i optymalizację procesów. Mimo wszystko był to także czas na inwestycje w technologię – w rozwój IT i AI (sztucznej inteligencji) w zakresie usług prawnych. Niestety, aż 43% firm z branży prawniczej nie wprowadza technologii z powodu braku ogólnej strategii technologicznej, a 31% nie ma wiedzy, nie rozumie lub nie potrafi zastosować technologii w praktyce (źródło: Wolters Kluwer, Future Ready Lawyers 2020). Dodatkowo, ponad połowa badanych spodziewa się wzrostu wydatków na technologię w najbliższych latach. Branża prawna w znacznej części nie jest przygotowana na obsługę klientów na poziomie, jakiego ci oczekują. Wg Wolters Kluwer ok. 80% działów prawnych firm pyta kancelarie o stosowaną przez nie technologię – nie chodzi bowiem o szybkość, ale o jakość obsługi na co dzień.

To widać także na polskim rynku – nie tylko wierzytelności, ale również ubezpieczeń. Klienci – bez względu na sektor – nie chcą być już „obługiwani” ale „obsłużeni” – efektywnie i w sposób, którego oczekują. Dziś masowa obsługa spraw jest możliwa tylko przy użyciu kompleksowych rozwiązań IT, elastycznych, które w razie potrzeby można szybko zmodyfikować lub rozbudować o nowe moduły wedle potrzeb kancelarii lub klienta. Technologia musi być też przystosowana do uwzględnienia zmian czysto legislacyjnych – co było niezwykle częste w minionym roku przy okazji publikacji kolejnych wersji tarcz antykryzysowych i innych ustaw.

Marta Kowalczuk-Kędzierska